Czy same plusy „Mieszkania +”?

20 listopada 2016 |

Aż 30% Europejczyków mieszka w wynajmowanym mieszkaniu. A w Polsce? Dla porównania, z najmu na zasadach rynkowych korzysta średnio 19% mieszkańców Europy, w Polsce – 4,2% obywateli. Powód? Wysokie ceny najmu. W Niemczech wynajem kawalerki poza centrum miasta kosztuje ok. 20% średniego wynagrodzenia, w Wielkiej Brytanii – ok. 35%, natomiast w Polsce singiel z zarobkami na poziomie średniej dla danego miasta wojewódzkiego musi przeznaczyć ok. 30-50% swojej pensji na wynajem kawalerki. Sytuacja przedstawia się podobnie, jeśli chodzi o zakup mieszkania. Według danych Lion’s Banku, w ubiegłym roku mieszkaniec Rzeszowa za średnią pensje netto wynoszącą 3008 zł mógł nabyć przeciętnie 0,67 m kw. mieszkania używanego z tzw. „drugiej ręki”, a nieco mniej, bo 0,62 m kw. nowego mieszkania na rynku pierwotnym. Według Eurostatu, możliwości zakupowe mieszkańców Brukseli, Wiednia, Berlina, czy Kopenhagi są 2-4 krotnie wyższe. Skutek? Ok. 53% dorosłych Polaków poniżej 35. roku życia nadal mieszka z rodzicami.

Odpowiadając na te problemy rząd postanowił wyjść z propozycją kolejnego programu wspierającego polskie mieszkalnictwo, z którego będą mogli skorzystać wszyscy bez względu na wiek. Program będzie się składał z trzech filarów: wsparcie dla budownictwa społecznego, powołanie do życia subkont mieszkaniowych oraz ostatniego, budzącego najwięcej emocji, budowa tanich mieszkań na wynajem z opcją dojścia do własności. Czy tym razem program okaże się „strzałem w dziesiątkę”?

„Mieszkanie +” – złoty środek na problemy mieszkaniowe Polaków?

Dla kogo? Nowy program skierowany jest do wszystkich obywateli bez względu na wiek: rodzin, osób młodych myślących o założeniu rodziny oraz osób samotnych. Będą to osoby o średnich i niskich dochodach, które nie posiadają zdolności kredytowej, a których zarazem nie stać na długoterminowy wynajem po stawkach rynkowych. O kolejności udzielenia pomocy będą decydować aspekty dochodowe i rodzinne. Wprowadzona ma zostać skala punktowa uwzględniająca m.in. wynagrodzenie i liczbę dzieci.

Finansowanie. Budowa tanich mieszkań na wynajem nie będzie finansowana z budżetu państwa. Narodowy Fundusz Mieszkaniowy będzie miał do dyspozycji różne narzędzia finansowe na gromadzenie środków na cele inwestycyjne. Rząd podał przybliżoną powierzchnię działek należących do Skarbu Państwa, które mogą zostać wykorzystane na potrzeby nowego programu. Grunty te zajmują łącznie ok. 9 tys. hektarów. Za realizację programu i zarządzanie kapitałem odpowiedzialna będzie spółka BGK. Zakłada się, że koszt budowy metra kwadratowego mieszkania nie powinien przekroczyć 3,5 tys. zł.

Za ile? Cena wynajmu mieszkań ma się wahać w granicy 10-20 zł/m2 i będzie zależna od lokalizacji. Pamiętajmy, że do ceny najemca będzie musiał doliczyć opłaty eksploatacyjne oraz dodatkowo 20%, jeśli zdecyduje się na opcję „z dojściem do własności”, co daje przedział 12-24 zł/m2.

Dla osób, które zdecydują się na najem z docelowym wykupem mieszkania, rząd przewiduje w każdej chwili możliwość rezygnacji z powyższej opcji za zwrotem 20% nadpłaty.

Od kiedy? Jak zapowiedział Minister Infrastruktury i Budownictwa, pierwsze inwestycje mieszkaniowe rozpoczną się początkiem 2018 r., a w 2019 r. pierwsi beneficjenci programu otrzymają klucze do mieszkań.

„Mieszkanie +” – czy lepsze niż jego poprzednicy?

Z podstawowych założeń funkcjonowania nowego programu ogłoszonych przez rząd wynika, że „Mieszkanie plus” będzie się znacznie różniło od dotychczasowych programów mieszkaniowych takich jak „Rodzina na Swoim”, czy „Mieszkanie dla Młodych”.

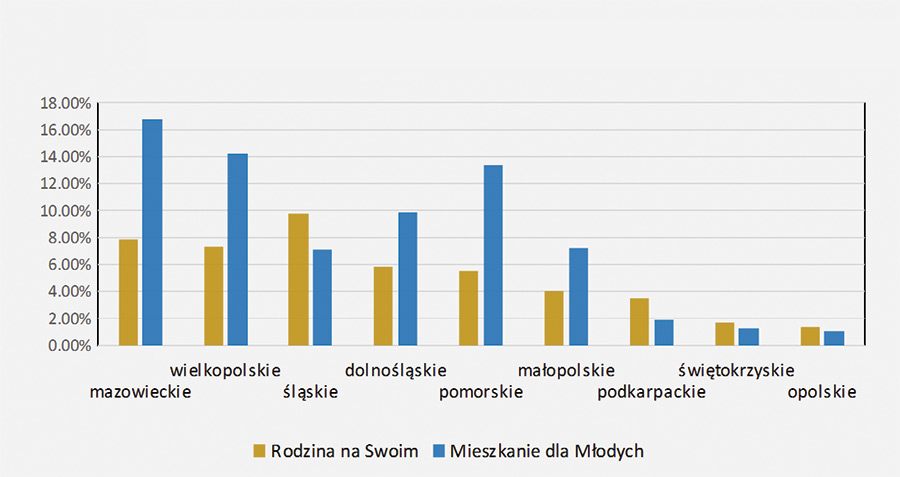

W ramach programu „Rodzina na Swoim”, który funkcjonował w latach 2007-2012, banki udzieliły 181 563 kredytów na kwotę ponad 32,9 mld zł. Jego główną ideą była pomoc w zakupie pierwszego mieszkania. Państwo finansowało część odsetek płaconych przez pierwsze 8 lat spłaty kredytu. Aż 70% wszystkich beneficjentów stanowiły osoby młode, w wieku 25-34 lat, a 86% wszystkich kredytów zaciągnęły małżeństwa.

Najwięcej kredytów w ramach programu RnS udzielono w Warszawie (13 769), Wrocławiu (6 462), Poznaniu (5 266), Łodzi (5 029) oraz Gdańsku (4 797). Najmniej natomiast w Opolu (900), Kielcach (1 504), Katowicach (1 559) i Rzeszowie (1 664).

Po zakończeniu programu „Rodzina na Swoim” przyszedł czas na „Mieszkanie dla Młodych”, którego realizację przewidziano na lata 2014-2018. Program umożliwia dofinansowanie wkładu własnego dla osób do 35. roku życia, kupujących własne mieszkanie na rynku pierwotnym lub z tzw. „drugiej ręki”. Dla rodzin wielodzietnych zniesiono ograniczenie wiekowe oraz umożliwiono zakup kolejnego lokum, poprawiającego warunki mieszkaniowe. Dofinansowanie dla singli i rodzin bezdzietnych wynosi 10%, dla rodzin z jednym dzieckiem – 15%, z dwójką dzieci – 20%, natomiast dla rodzin wychowujących co najmniej 3 dzieci – 30%.

Do 20 września br. zawarto 71 560 umów kredytowych, z czego 68 486 z nich dotyczyło zakupu mieszkania, a 3 074 domu jednorodzinnego. Łączna kwota udzielonych kredytów w ramach programu to 12,5 mld zł, natomiast wartość dofinansowania wynikająca z podpisanych umów to 1,8 mld zł. Najwięcej, bo ponad 50% finansowego wsparcia, udzielono osobom samotnym i rodzinom bezdzietnym, natomiast najmniej rodzinom wielodzietnym, wychowującym co najmniej trójkę dzieci – ok. 2%.

Podobnie jak w przypadku Rodziny na Swoim, program trafił do dużych miast, najwięcej wniosków na dofinansowanie w ramach MDM złożyli mieszkańcy Warszawy, Gdańska, Krakowa, Wrocławia, Poznania. Najmniej natomiast mieszkańcy Kielc, Opola oraz Rzeszowa.

Jak zapewnia rząd, „Mieszkanie +” będzie się różniło od swoich poprzedników nie tylko głównymi założeniami, lecz również okresem funkcjonowania. „Rodzina na Swoim” oraz „Mieszkanie dla Młodych” były to programy kilkuletnie, krótkookresowe i to było ich głównym minusem, „Mieszkanie +” jest zapowiadane natomiast jako program wieloletni. Nowy program będzie również bardziej dostępny i powszechny, będzie uwzględniał osoby już posiadające nieruchomości, nie będzie również ograniczeń wiekowych.

Czy to się może udać?

Nowy program budzi skrajne emocje. Spotkał się z wieloma przychylnymi opiniami i nadziejami na poprawę sytuacji mieszkaniowej wielu Polaków, lecz również budzi wiele wątpliwości.

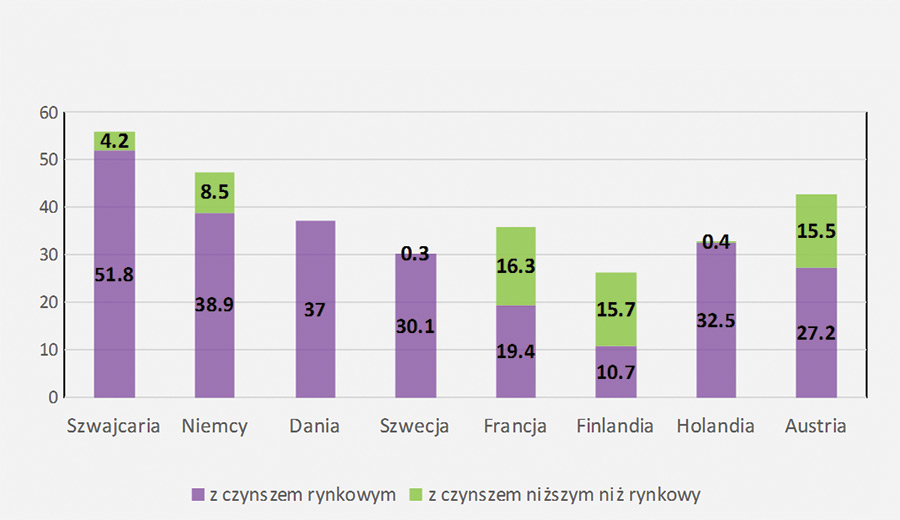

Pozytywów takiego programu można znaleźć sporo. Jednym z nich jest zmiana grupy osób, do których będzie skierowana pomoc. Nie będą to osoby nabywające nieruchomość na kredyt, jak to było w wypadku poprzednich programów mieszkaniowych, lecz osoby zainteresowane tanim wynajmem nieruchomości, których nie stać na jej zakup za pomocą kredytu. Co warto podkreślić, rządowe programy oferujące mieszkania na wynajem po cenach niższych niż rynkowe, to formuła popularna w wielu krajach europejskich. Średnio co dziewiąty mieszkaniec Europy jest najemcą i płaci preferencyjny czynsz. Drugim pozytywnym aspektem jest zwiększenie mobilności obywateli. Bogata oferta mieszkań na wynajem ułatwia migrację osobom, które na przykład znalazły lepszą ofertę pracy w innym mieście lub muszą szybko zmienić lokum na większe w przypadku powiększenia się rodziny.

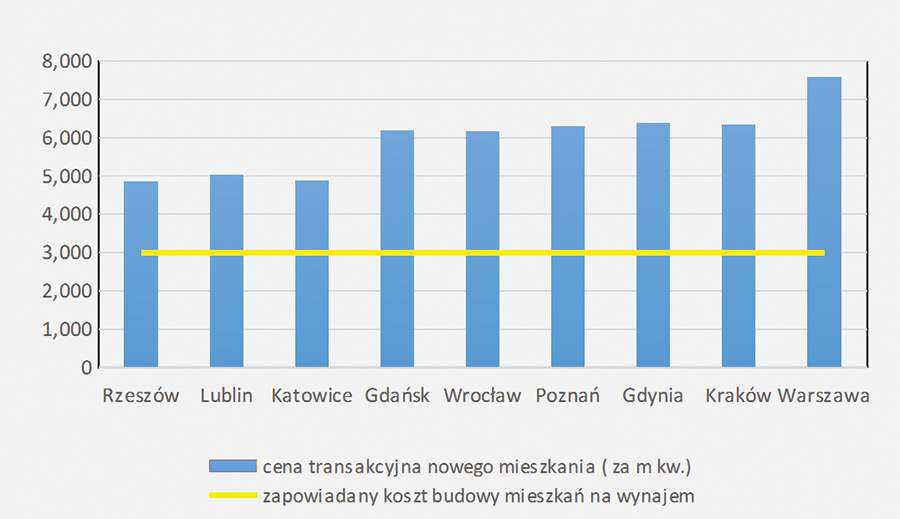

Tych bardziej sceptycznych głosów jest więcej. Najwięcej wątpliwości budzi zapowiedź budowy 300 tys. mieszkań w ciągu trzech lat. Rząd chce, by w 2030 r. liczba mieszkań przypadających na 1 tys. mieszkańców osiągnęła średnią unijną, czyli 435 mieszkań. Obecnie w Polsce na 1000 mieszkańców przypada 367 mieszkań. A więc, aby osiągnąć zamierzony cel, w okresie 14 lat ma powstać ok. 3 mln nowych mieszkań. Czy jest to realne? Statystyki mówią same za siebie. W 2015 roku liczba mieszkań oddanych do użytkowania w Polsce wyniosła 147 711, w tym aż połowa, bo ok. 75 000 mieszkań zostało wybudowanych przez prywatnych deweloperów. Wybudowanie dodatkowych 100 000 mieszkań rocznie będzie dużym wyzwaniem. Czy możliwym do osiągnięcia? Przypomnijmy, że w pierwszym etapie programu ma powstać jedynie 6 tys. mieszkań, w których nabywcy mają zamieszkać już w 2018 r. To bardzo niska liczba w porównaniu do planów budowy 300 tys. lokali w ciągu trzech lat.

Co jeszcze budzi obawy ekspertów z branży budowlanej? Zaskakująco niski koszt budowy mieszkania, który rząd oszacował na kwotę mieszczącą się w granicy 2 500-3 500 zł/m2. Skąd taka cena? Głównym powodem jest wykorzystanie zasobów gruntowych Skarbu Państwa, co pozwoli na zmniejszenie kosztów budowy o zakup działki. Jednak zdania są tutaj podzielone. Według opinii deweloperów, na cenę mieszkania mają wpływ przede wszystkim budowa konstrukcji budynku oraz wykonanie całej infrastruktury. Jeśli nawet uda się wybudować mieszkanie po założonych kosztach, nasuwa się pytanie o jego standard i jakość wykonania. Czy mieszkania bez wind, komórek lokatorskich czy podziemnych parkingów zadowolą ich przyszłych najemców?

A jak z problemami mieszkaniowymi radzą sobie nasi europejscy sąsiedzi?

Jak już wcześniej wspominaliśmy, 30% Europejczyków wynajmuje mieszkanie. Tak wysoki wskaźnik jest o tyle zaskakujący, że w większości krajów najem mieszkania jest droższy niż jego zakup. Nad oszczędnością wygrywa jednak możliwość zmiany miejsca zamieszkania, a co za tym idzie, wysoka mobilność społeczeństwa, która przyczynia się do wzrostu PKB, wyższego poziomu zatrudnienia oraz niskiego wskaźnika bezrobocia. W Europie co trzecia osoba wynajmuje mieszkanie z czynszem poniżej cen rynkowych. W Francji aż 17% mieszkań przeznaczonych jest na wynajem po atrakcyjnych cenach. Mieszkańcy mają możliwość zamieszkania w mieszkaniach o obniżonych kosztach najmu ze względu na oferowane inwestorom dotacje rządowe, samorządowe i zwolnienia podatkowe. Ponadto dla osób najbiedniejszych przewidziany jest dodatek mieszkaniowy, z którego mogą korzystać tak długo, jak ich dochody nie wzrosną ponad ustalony limit.

Aż 30% Szwedów mieszka w lokalu wynajmowanym na zasadach rynkowych. Podobnie w Danii, gdzie wskaźnik ten wynosi 37% . W efekcie powyższe kraje nie borykają się z problemem mieszkania osób dorosłych w wieku powyżej 25 lat z rodzicami. Dla porównania, w Polsce po cenach rynkowych mieszkanie wynajmuje tylko 4,2% obywateli, a ponad 2,8 mln młodych Polaków mieszka „na garnuszku rodziców”.

Czy program „Mieszkanie plus” sprawi, że nie tyle dogonimy kraje skandynawskie, co znajdziemy się w pierwszej dziesiątce krajów Europy, gdzie najem mieszkań jest najbardziej rozwinięty i popularny?

Jaromir Rajzer

Prezes Zarządu Certus Nieruchomości Sp. z o.o.,

Partner Zarządzający „Polskiego Konsorcjum Nieruchomości” Sp. z o.o.

Nowy rządowy program to teoretycznie przeniesienie akcentów wsparcia państwa z zakupu własnego lokum w kierunku wsparcia budownictwa czynszowego. Polacy dążą jednak do własności, więc sądzę, że spory odsetek będzie korzystał z opcji dopłaty 20% w celu nabycia lokalu na własność. Tym samym pewnie w dużej części będziemy wspierać jak dotąd zakup mieszkania a nie budownictwo czynszowe. Sam koszt najmu, zgodnie z ideą programu, nie może przekraczać 4% wartości odtworzeniowej. Gdybyśmy przenieśli to na realia rzeszowskie, to czynsz za standardowe mieszkanie ok. 50 m kw. będzie wynosił maksymalnie 500-580zł + koszty eksploatacyjne. To znacznie poniżej rynkowej wartości, która z reguły wynosi ok. 1000zł. Za możliwość wykupu takiego mieszkania dopłacimy ok. 115zł. Należy zauważyć, że nie ma takich rat kredytowych na rynku. Zastanawiam się więc, jak będzie finansowana sama budowa, skoro koszt pozyskania kapitału będzie z pewnością droższy niż płacone raty przez lokatorów? Zastanawiam się także, jak w praktyce np. spółki skarbu państwa (o czym była mowa w programie) mają oddawać grunt na cel nowego programu i jak mają się zabezpieczyć na tę okoliczność? Czy będzie to mieć odzwierciedlenie w obciążeniu księgi hipotecznej, jak będzie więc zabezpieczony kredyt na budowę już obciążonej nieruchomości? Jednym słowem, kwota dojścia do własności, jak i wartość samego czynszu, może nie być wystarczająca, lub podatnicy, my wszyscy, będziemy musieli się na to więcej zrzucić.

Odrębną, ciekawą kwestią jest planowany poziom budownictwa czynszowego. Zakładając, że rząd chce dojść do poziomu 435 mieszkań na 1000 mieszkańców w ciągu ok. 15 lat, musielibyśmy budować rocznie ok. 180 tys. mieszkań, a więc o ok. 30 tys. więcej niż obecnie. Do tego dochodzą kwestie odnowy tzw. substandardowej substancji mieszkaniowej, co również szacuje się na ok. 20 tys. mieszkań rocznie. Oznaczałoby to, że państwo stałoby się największym deweloperem w kraju, z udziałem 16-25% całego rynku. Zastanowienia wymaga kwestia, gdzie będzie adresowane wsparcie, do jakich miejscowości. Czy wzorem poprzednich programów trafi do największych miast, gdzie trzy województwa potrafiły konsumować 50% wsparcia państwa. Pierwsze pilotaże wskazują, że mniejsze miasta też mają szanse i być może to dobry kierunek, bo w niektórych z nich nie budowano nowych mieszkań od 10-15 lat.

Wsparcie państwa dla osób, które nie są w stanie zaciągnąć rynkowych kredytów jest społecznie uzasadnione, natomiast na razie nie wiadomo, jak będzie wyglądać sprawozdawczość finansów wspieranej rodziny w kolejnych latach. Czy jeśli beneficjentowi programu znacząco poprawi się np. w 4.-5. roku najmu sytuacja finansowa, to nadal będzie korzystał z preferencyjnego czynszu, w tym z tanim dojściem do własności? Czy uzasadnione jest wtedy dalsze wsparcie państwa? Jednym słowem, musimy jeszcze troszkę poczekać na szczegółowe rozwiązania.